Muitos gestores passam tanto tempo focados em vender para aumentar as receitas da empresa que acabam não fazendo o controle financeiro como é necessário. Por isso é comum ver empresas que vendem muito e ainda assim enfrentam dificuldades financeiras.

O objetivo deste post é falar sobre o controle de Contas a Receber para quem está começando, de um jeito simples e objetivo.

Se você já faz o controle simples de contas a receber, veja como funciona o Fluxo de Caixa Gerencial.

O controle de contas a receber feito em um Sistema de Gestão, por ser integrado, reduz tempo operacional e como consequência ajuda a aumentar a lucratividade.

Se por hora você optar fazer o controle financeiro manualmente em um caderno ou planilha do Excel, é importante considerar os dados relacionados abaixo:

- Documento (Número da venda)

- Cliente;

- Parcela

- Data de competência (Venda);

- Data de vencimento;

- Data de recebimento;

- Valor;

- Juros;

- Desconto;

- Valor Recebido;

Como fazer:

- Registre todos os valores a receber de vendas que foram realizadas a prazo.

Você pode registrar de forma tradicional – como fiz neste post, ou gerencial, através do plano de contas. - Verifique diariamente os lançamentos e baixe os que foram pagos;

- Cobre os clientes que estão inadimplentes;

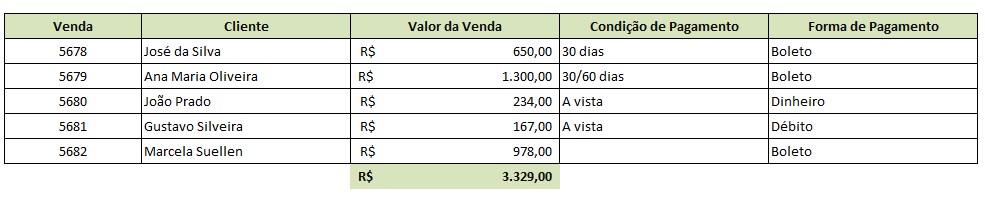

Uma dica: relacione as vendas realizadas para comparar com os recebimentos no período. Veja:

Vendas realizadas

Recebimentos

Perceba que no período foram vendidos R$ 3.329,00, porém, foi recebido apenas R$ 701,00.

A partir desses dados é possível analisar:

- Se está fornecendo um prazo muito longo aos clientes para pagamento;

- Se os clientes não estão pagando ou se estão atrasando muito;

- Se as formas de pagamento que aceita são viáveis para o negócio.

E tomar providências como:

- Reduzir o número de parcelas;

- Conceder benefícios para quem paga antecipado;

- Não aceitar formas de pagamento inviáveis, como cheque, por exemplo.

Controlando o contas a receber você consegue programar o contas a pagar de forma mais eficiente.

Veja como elaborar um Fluxo de Caixa Gerencial.