O Markup é um método utilizado para calcular o preço de venda dos produtos. Com ele você garante o pagamento dos custos e o retorno do lucro esperado, além de descobrir qual é o preço mínimo de venda do produto.

Para calcular o Markup é ideal que tenha em mãos o percentual de custos, despesas e lucro pretendido.

- Custos = Variam de acordo com o seu faturamento (Imposto, Frete, Comissão…)

- Despesas = São contas fixas. (Salário, Material para escritório, Internet…)

Mas antes de começarmos com o Markup, vamos falar um pouco sobre o cálculo tradicional:

Custo + % lucro pretendido = Preço de Venda

Com o cálculo tradicional, se um produto custou R$ 100,00 e foi vendido por R$ 150,00, pretendendo ganhar 50% de lucro, está errado.

Pense comigo…

Se o preço de venda é R$ 150,00 e você precisa pagar R$ 100,00 para o fornecedor, isso significa que não terá 50% de lucro (150/2 ou 150*0,5 = R$ 75,00).

Veja que os R$ 50,00 que sobram após pagar o fornecedor representam 33,33% e não 50,00%:

150,00 = 100%

50,00 = x

x = 50 * 100 = 5.000

x = 5000 / 150 = 33,33

Calculando o preço de venda com o Markup, para esta situação:

Preço de Venda = Custo / ( 1 – % LP )

- Custo = 100,00

- Lucro Pretendido = 50%

- Preço de venda = x

Preço de venda = 100 / (1-0,50)

Preço de venda = 100 / 0,5

Preço de venda = 200,00

Preço de Venda = R$ 200,00

Índice do Markup: 200/100 = 2,000

Ou seja, ao vender o produto por R$ 200,00 e pagar metade para o fornecedor, restará R$ 100,00, que representa 50% do valor da venda.

No cálculo acima nos baseamos no custo e margem de lucro esperado.

Forme o preço de venda considerando o percentual dos custos e despesas, além do lucro pretendido. Veja abaixo como fazer.

Markup

100 / [ 100 – (CUSTOS + DESPESAS + LUCRO PRETENDIDO) ]

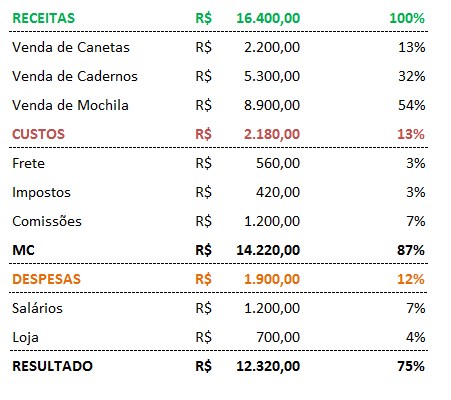

Utilize o DRE Gerencial para descobrir o percentual de Custos e Despesas.

- Se começou a vender agora e ainda não possui faturamento, faça uma estimativa.

Você pode aproveitar a estimativa do Plano de Negócio que fez para a sua empresa. - Se já vende o produto com frequência e deseja apenas adequar o preço, pegue uma média dos dados do DRE Gerencial dos meses anteriores.

Temos os seguintes dados:

Observe que a margem é o valor da classe dividido pelo faturamento.

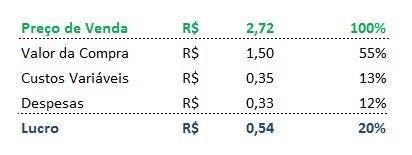

Vamos calcular o Preço de Venda do Produto “Canetas”, onde:

- Valor de Compra = R$ 1,50

- Custos variáveis = 13%

- Despesas = 12%

- Lucro Pretendido = 20%

Markup = 100 / [ 100 – ( 13 + 12 + 20 ) ]

Markup = 100 / [ 100 – 45 ]

Markup = 100 / 55

Markup = 1,82

Preço de venda = Valor de Compra * Markup

Preço de venda = R$ 1,50 * 1,81

Preço de venda = R$ 2,72

Prova Real

Preço de Venda = Custo / ( 1 – % LP )

Preço de Venda = 2,18 / (1 – 0,2)

Preço de Venda = 2,18 / 0,8

Preço de Venda = R$ 2,72

Veja também como elaborar o DRE Gerencial do Zero